သင်္ဘောပိုင်ရှင်၏ သယ်ယူခနှင့် ပင်လယ်ကူးလက်မှတ် ကွာခြားချက်မှာ အဘယ်နည်း။

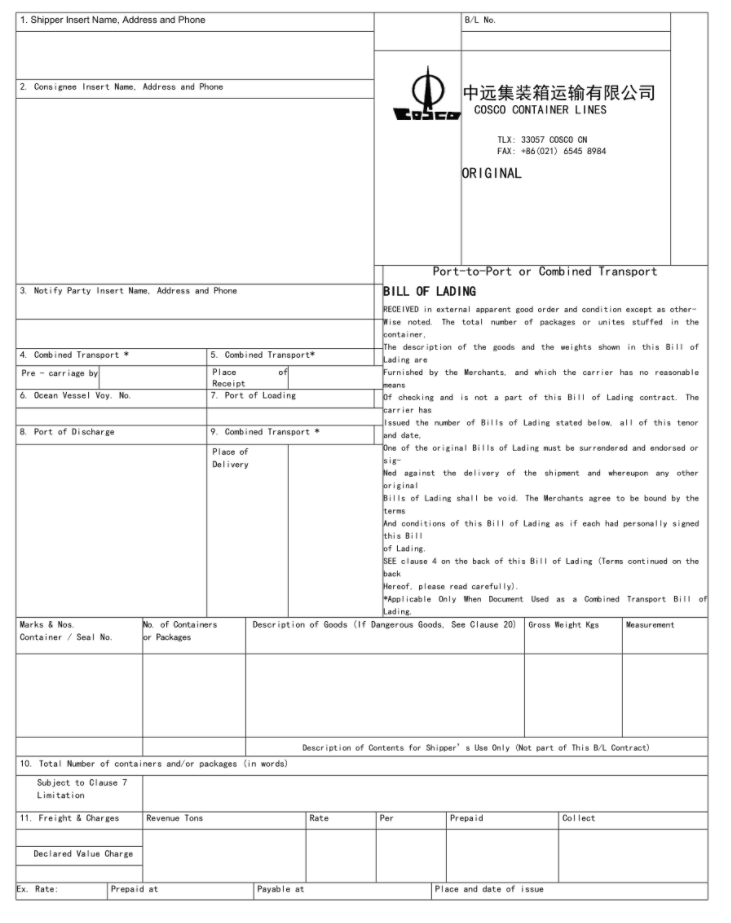

သင်္ဘောပိုင်ရှင်၏ သယ်ယူခငွေသည် သင်္ဘောကုမ္ပဏီမှ ထုတ်ပေးသော သမုဒ္ဒရာဘေလ် (Master B/L ဟုလည်း ခေါ်သည်၊ ပင်လယ်ရေကြောင်းဘေလ်၊ M bill ဟုလည်း ခေါ်ဆိုသည်) ကို ရည်ညွှန်းသည်။ ၎င်းကို တိုက်ရိုက်ကုန်တင်ပိုင်ရှင်ထံ ထုတ်ပေးနိုင်သည် (ကုန်စည်ပို့ဆောင်သူသည် ယခုအချိန်တွင် သယ်ယူခငွေတောင်းခံလွှာကို မထုတ်ပေးပါ) သို့မဟုတ် ၎င်းကို ကုန်စည်ပို့ဆောင်သူထံ ထုတ်ပေးနိုင်သည်။ (ယခုအချိန်တွင် ကုန်စည်ပို့ဆောင်သူသည် တိုက်ရိုက်ကုန်တင်ပိုင်ရှင်ထံ သယ်ဆောင်ခကို ပေးပို့ပါသည်။)

ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူပို့ငွေ (House B/L, sub-bill of lading ဟုလည်းခေါ်သည်၊ H bill ဟုလည်းရည်ညွှန်းသည်) အတိအကျပြောရလျှင်၊ ပုံမှန်မဟုတ်သော လေကြောင်းလိုင်းဖြစ်သင့်သည် (ပထမတန်းစား ကုန်စည်ပို့ဆောင်သူ၊ တရုတ်နိုင်ငံသည် ၂၀၀၂ ခုနှစ်တွင် သက်ဆိုင်ရာ အရည်အချင်းစစ် လက်မှတ်ကို စတင်ခဲ့ပြီး၊ ကုန်စည်ပို့ဆောင်သူသည် ၎င်းကို ဘဏ်မှ သတ်မှတ်ပေးထားသော အပ်ငွေဖြစ်ရန် လိုအပ်သည်)၊ Lading သည် ပို့ဆောင်ရေး ဝန်ကြီးဌာနမှ အတည်ပြုပြီး NVOCC (Non-vessel operating common carrier) အရည်အချင်းစစ်ကို ရရှိထားသည့် ကုန်စည်ပို့ဆောင်သူတစ်ဦးမှ ထုတ်ပေးသော သယ်ယူပို့ဆောင်သည့် ဥပဒေကြမ်းတစ်ခုဖြစ်သည်။ ၎င်းကို ကုန်စည်၏ တိုက်ရိုက်ပိုင်ရှင်ထံ ထုတ်ပေးလေ့ရှိသည်။ တစ်ခါတစ်ရံတွင် သက်တူရွယ်တူများသည် သယ်ယူစရိတ်ကို လျှောက်ထားကြပြီး သယ်ယူစရိတ်ကို ထုတ်ပေးသည် အမျိုးအစားတူသည် ၎င်း၏ တိုက်ရိုက်ကုန်တင်ကုန်ချပိုင်ရှင်ထံ ၎င်း၏ကိုယ်ပိုင် သယ်ယူစရိတ်ကို ထုတ်ပေးမည်ဖြစ်သည်။ ယခုအချိန်တွင်၊ အထူးသဖြင့် ဥရောပနှင့် အမေရိကန်ရှိ နေရာများသို့ ပို့ကုန်များအတွက် ယေဘုယျအားဖြင့် အိမ်အမှာစာများ ပိုများလာသည်။

သင်္ဘောပိုင်ရှင်၏ သယ်ယူခငွေနှင့် ပင်လယ်ကူးလက်မှတ် အကြား အဓိက ကွာခြားချက်များမှာ-

① သယ်ယူခတွင်ရှိသော Shipper နှင့် Consignee ကော်လံများ၏ အကြောင်းအရာများသည် ကွဲပြားသည်- ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူခဘေလ်၏ ပို့ဆောင်သူက အမှန်တကယ် တင်ပို့သူ (ကုန်တင်ပိုင်ရှင်) ဖြစ်ပြီး Consignee သည် ယေဘုယျအားဖြင့် အကြွေးပေးစာပါ ပြဋ္ဌာန်းချက်များနှင့်အညီ တူညီသော ကော်လံတွင် ဖြည့်သွင်းလေ့ရှိသည်၊ အများအားဖြင့် မှာယူရန်၊ M အော်ဒါကို အမှန်တကယ် တင်ပို့သူအား ထုတ်ပေးသောအခါ၊ ပို့ဆောင်သူသည် တင်ပို့သူတွင် ဖြည့်သွင်းပြီး ကုန်စည်ပို့ဆောင်သူသည် အကြောင်းအရာများအလိုက် ကုန်စည်ပို့ဆောင်ရေးမှတ်စုတွင် ဖြည့်စွက်ပါသည်။ M အမိန့်ကို ကုန်စည်ပို့ဆောင်သူထံ ထုတ်ပေးသောအခါ၊ သင်္ဘောသည် ကုန်စည်ပို့ဆောင်သူတွင် ဖြည့်သွင်းပြီး ကုန်စည်ပို့ဆောင်သူသည် ခရီးဆုံးဆိပ်ကမ်းတွင် ကုန်စည်ပို့ဆောင်သူ၏ အေးဂျင့်ကို ဖြည့်သွင်းသည်။ လူတွေ။

②ဦးတည်ရာဆိပ်ကမ်းတွင် အမှာစာလဲလှယ်ခြင်းဆိုင်ရာ လုပ်ထုံးလုပ်နည်းများသည် ကွဲပြားသည်- M order ကို ကိုင်ထားသရွေ့၊ တင်သွင်းသည့် ဘေလ်အတွက် လဲလှယ်ရန် ဆိပ်ကမ်းရှိ သင်္ဘောအေဂျင်စီထံသို့ တိုက်ရိုက်သွားနိုင်ပါသည်။ လုပ်ထုံးလုပ်နည်းသည် ရိုးရှင်းပြီး မြန်ဆန်ပြီး ကုန်ကျစရိတ်မှာ အတော်လေး ပုံသေရှိပြီး စျေးသက်သာပါသည်။ H အမှာစာ ကိုင်ဆောင်ထားသူသည် ၎င်းကို လဲလှယ်ရန်အတွက် ဦးတည်ရာဆိပ်ကမ်းရှိ ကုန်စည်ပို့ဆောင်သူထံ သွားရမည်။ M order ဖြင့်သာ သယ်ယူခကို ရနိုင်ပြီး အကောက်ခွန်နှင့် ထုတ်ယူမှုဆိုင်ရာ လုပ်ထုံးလုပ်နည်းများအတိုင်း ဆောင်ရွက်နိုင်မည်ဖြစ်သည်။ အမှာစာများ ပြောင်းလဲခြင်း၏ ကုန်ကျစရိတ်သည် ပိုမိုစျေးကြီးပြီး ပုံသေမဟုတ်ဘဲ ဦးတည်ရာဆိပ်ကမ်းရှိ ကုန်စည်ပို့ဆောင်သူမှ လုံးလုံးလျားလျား ဆုံးဖြတ်ပါသည်။

③ M ဘေလ်၊ ပင်လယ်ရေကြောင်း ပြေစာအဖြစ်၊ အခြေခံအကျဆုံးနှင့် စစ်မှန်သော ပိုင်ဆိုင်မှုဆိုင်ရာ လက်မှတ်ဖြစ်သည်။ သင်္ဘောကုမ္ပဏီသည် ဦးတည်ရာဆိပ်ကမ်းရှိ M ဘီလ်တွင် ဖော်ပြထားသည့် ကုန်ပို့သူထံ ကုန်ပစ္စည်းများကို ပို့ဆောင်မည်ဖြစ်သည်။ တင်ပို့သူသည် H အမှာစာရရှိပါက၊ တင်ပို့ရောင်းချသည့်ကုန်စည်၏ အမှန်တကယ်ထိန်းချုပ်မှုသည် ကုန်စည်ပို့ဆောင်သူ၏လက်ထဲတွင်ဖြစ်သည် (ယခုအချိန်တွင် M order ၏ consignee သည် ကုန်စည်ပို့ဆောင်သူ၏ ဦးတည်ရာဆိပ်ကမ်း၏ အေးဂျင့်ဖြစ်သည်)။ ကုန်စည်ပို့ဆောင်ရေးကုမ္ပဏီ ဒေဝါလီခံပါက တင်ပို့သူ (တင်သွင်းသူ) သည် H-bill ဖြင့် သင်္ဘောကုမ္ပဏီထံမှ ကုန်ပစ္စည်းကို သယ်ယူခွင့် မပြုနိုင်ပါ။

④ ကုန်သေတ္တာအပြည့်အတွက်၊ M နှင့် H အော်ဒါများ ထုတ်ပေးနိုင်ပြီး LCL ကုန်ပစ္စည်းများအတွက် H အော်ဒါများကိုသာ ထုတ်ပေးနိုင်သည်။ အကြောင်းမှာ သင်္ဘောကုမ္ပဏီသည် ကုန်တင်ကုန်ချပိုင်ရှင်အား ကွန်တိန်နာများ စုစည်းရာတွင် ကူညီပေးမည်မဟုတ်သည့်အပြင် ကုန်စည်ပိုင်ရှင်အား ဦးတည်ရာဆိပ်ကမ်းတွင် ကုန်ပစ္စည်းခွဲဝေရာတွင်လည်း ကူညီပေးမည်မဟုတ်သောကြောင့်ဖြစ်သည်။

⑤ အထွေထွေကုန်စည်ပို့ဆောင်ရေးစာရွက်စာတမ်း၏ B/L နံပါတ်သည် အကောက်ခွန်ထင်ရှားသောစီမံခန့်ခွဲမှုစနစ်သို့မ၀င်ရောက်ဘဲ သွင်းကုန်ကြေငြာချက်တွင် သယ်ဆောင်သည့်နံပါတ်နှင့် ကွဲပြားပါသည်။ ကုန်ပစ္စည်းပိုင်ရှင်၏ B/L နံပါတ်တွင် အစားထိုးကုမ္ပဏီ၏ အမည်နှင့် ဆက်သွယ်မှုနည်းလမ်းတွင် ပါရှိသည်၊ သို့သော် ဆက်သွယ်သည့်ကုမ္ပဏီသည် ပြင်ပအေးဂျင့်များ သို့မဟုတ် Sinotrans ကဲ့သို့သော ဆိပ်ကမ်းသင်္ဘောကုမ္ပဏီများမဟုတ်ပေ။

BL နှင့် HBL လုပ်ငန်းစဉ်-

①Shipper သည် ဘောက်စ်အပြည့်အစုံ သို့မဟုတ် LCL ဖြစ်မဖြစ်ကို ညွှန်ပြပြီး ကုန်ပစ္စည်းပို့ဆောင်သူထံ ပေးပို့သည့်မှတ်စုကို ပေးပို့သည်။

② သင်္ဘောကုမ္ပဏီနှင့် ပေးပို့သူ စာအုပ်နေရာ။ သင်္ဘောပေါ်တက်ပြီးနောက်၊ သင်္ဘောကုမ္ပဏီသည် MBL ကို forwarder ကိုထုတ်ပေးသည်။ MBL ၏ Shipper သည် ထွက်ခွာမည့်ဆိပ်ကမ်းတွင် Forwarder ဖြစ်ပြီး Cnee သည် ယေဘူယျအားဖြင့် Forwarder ၏ ဌာနခွဲ သို့မဟုတ် အေးဂျင့်ဖြစ်ပြီး ဦးတည်ရာဆိပ်ကမ်းတွင်၊

③Forwarder သည် HBL ကို Shipper သို့ သင်္ကေတပြုပြီး၊ HAL ၏ Shipper သည် ကုန်ပစ္စည်း၏ ပိုင်ရှင်အစစ်အမှန်ဖြစ်ပြီး Cnee သည် Order to Order တွင် credit ပေးသော စာတစ်စောင်ကို ပြုလုပ်လေ့ရှိပါသည်။

④ Carrier သည် သင်္ဘောထွက်ခွာပြီးနောက် ခရီးဆုံးဆိပ်ကမ်းသို့ ကုန်ပစ္စည်းများကို ပို့ဆောင်ပေးသည်။

⑤Forwarder သည် DHL/UPS/TNT မှတဆင့် ခရီးဆုံးဆိပ်ကမ်းဌာနခွဲသို့ MBL ပေးပို့သည်၊ (အပါအဝင်- စိတ်ကြိုက်ရှင်းလင်းရေးစာရွက်စာတမ်းများအပါအဝင်)

⑥ Shipper သည် သယ်ယူခရရှိပြီးနောက်၊ ဘေလ်ကို ပြည်တွင်းစေ့စပ်ညှိနှိုင်းရေးဘဏ်သို့ ပေးပို့ပြီး ဘေလ်တင်ပြသည့်ကာလအတွင်း လဲလှယ်ပေးမည်ဖြစ်ပါသည်။ T/T Shipper မှ စာရွက်စာတမ်းများကို နိုင်ငံခြားဖောက်သည်များထံ တိုက်ရိုက်ပေးပို့ပါက၊

⑦ ညှိနှိုင်းရေးဘဏ်သည် စာရွက်စာတမ်းအစုံအလင်ဖြင့် ထုတ်ပေးသည့်ဘဏ်နှင့် နိုင်ငံခြားငွေလဲလှယ်နှုန်းကို ပြေကြားစေရမည်။

⑧ Consignee သည် ရွေးနှုတ်မိန့်ကို ထုတ်ပေးသည့်ဘဏ်သို့ ပေးဆောင်သည်။

⑨ ဦးတည်ရာ ဆိပ်ကမ်းရှိ ပို့ဆောင်သူသည် ကုန်ပစ္စည်းများ ကောက်ယူရန်နှင့် ရှင်းလင်းသော အကောက်ခွန်ကို လဲလှယ်ရန်အတွက် MBL ကို သင်္ဘောကုမ္ပဏီထံသို့ ယူဆောင်သွားပါသည်။

⑩Consignee သည် Forwarder ထံမှ ကုန်ပစ္စည်းကို ကောက်ယူရန် HBL ကို ယူသည်။

ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူခနှင့် သင်္ဘောပိုင်ရှင်၏ သယ်ယူခငွေများအကြား အပေါ်ယံ ခြားနားချက်- ခေါင်းစီးမှ၊ ၎င်းသည် သယ်ဆောင်သူ သို့မဟုတ် ပို့ဆောင်သူ၏ သယ်ယူခပေးဆောင်ခြင်း ဟုတ်မဟုတ် သင်ပြောပြနိုင်သည်။ သင်္ဘောကုမ္ပဏီကြီးတစ်ခုကို တစ်ချက်ကြည့်လိုက်ရင် ပြောနိုင်ပါတယ်။ EISU၊ PONL၊ ZIM၊ YML စသဖြင့်

သင်္ဘောပိုင်ရှင်၏ သယ်ယူခနှင့် ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူခ ဘေလ်ကြား ခြားနားချက်ကို အဓိကအားဖြင့် အောက်ပါ ကဏ္ဍများပေါ်တွင် အခြေခံထားသည်။

① ခရက်ဒစ်ပေးစာတွင် အထူးပြဋ္ဌာန်းချက်မရှိပါက၊ Freight Forwarder ၏ B/L (HB/L) ဘေလ်ကို လက်ခံနိုင်မည်မဟုတ်ပေ။

② ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူခနှင့် သင်္ဘောပိုင်ရှင်၏ သယ်ယူခငွေကြား ကွာခြားချက်မှာ အဓိကအားဖြင့် ခေါင်းစီးနှင့် လက်မှတ်တွင် ဖြစ်သည်။

ထုတ်ပေးသူနှင့် သင်္ဘောပိုင်ရှင်၏ လက်မှတ်၊ ISBP နှင့် UCP600 တို့သည် ၎င်းကို သင်္ဘောပိုင်ရှင်၊ ကပ္ပတိန် သို့မဟုတ် ၎င်းတို့၏ အမည်ပေးထားသော အေးဂျင့်က လက်မှတ်ရေးထိုးပြီး ထုတ်ပေးကြောင်း ရှင်းရှင်းလင်းလင်း ပြဋ္ဌာန်းထားပြီး ၎င်း၏ ခေါင်းစီးသည် သင်္ဘောကုမ္ပဏီ၏ အမည်ဖြစ်သည်။ အချို့သော သင်္ဘောကုမ္ပဏီကြီးများသည် EISU၊ PONL၊ ZIM၊ YML စသည်တို့ကို တစ်ချက်ကြည့်လိုက်ရုံဖြင့် သိနိုင်သည်။ ကုန်စည်ပို့ဆောင်သူ၏ ပို့ဆောင်ခကို ကုန်စည်ပို့ဆောင်သူ၏ အမည်ဖြင့်သာ ထုတ်ပြန်ရန် လိုအပ်ပြီး ဝန်ဆောင်မှုပေးသူ၏ အမည်ကို ပြသရန်လည်း မလိုအပ်သည့်အပြင် ၎င်းသည် သယ်ဆောင်သူ သို့မဟုတ် ကပ္ပတိန်၏ အေးဂျင့်ဖြစ်ကြောင်း ပြသရန်လည်း မလိုအပ်ပါ။

နောက်ဆုံးတွင်၊ အထွေထွေ ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူခ ဖြစ်သည့် အထွေထွေ ကုန်စည်ပို့ဆောင်သူ၏ သယ်ယူငွေစာရင်းလည်း ရှိပါသည်။ ဦးတည်ရာဆိပ်ကမ်းတွင် ကိုယ်စားလှယ်တစ်ဦးရှိသရွေ့ သို့မဟုတ် အေးဂျင့်တစ်ဦးကို ချေးယူနိုင်သရွေ့ ၎င်းတို့သည် ဤငွေတောင်းခံလွှာကို လက်မှတ်ရေးထိုးနိုင်သည်။ လက်တွေ့မှာတော့ ဒီလိုမျိုး တင်သွင်းခွင့်အတွက် တင်းကျပ်တဲ့ စည်းမျဉ်းတွေ မရှိပါဘူး။ Carrier သို့မဟုတ် Agent အဖြစ် တံဆိပ်ခေါင်းများ ပါရှိပါသည်။ ကုန်စည်ပို့ဆောင်သူအချို့သည် စံချိန်စံညွှန်းမမီပါ။ Backdating သို့မဟုတ် ကြိုတင်ချေးငှားခြင်း ဖြစ်နိုင်သည်။ အချက်အလက် အတုအယောင် ဖြစ်နိုင်သည်။ အလွယ်တကူ လှည့်စားခံရတဲ့သူတွေမှာလည်း ဒီလိုငွေစာရင်းတွေ ရှိတယ်။ စစ်ဆေးရန် အထောက်အထား မရှိပါ။

တင်ချိန်- အောက်တိုဘာ ၂၄-၂၀၂၃